- 110+ rekentools

- Beoordeling van 9,3/10

- Betrouwbaar & onafhankelijk

- Bijgewerkt tot mei 2026

Maximale hypotheek berekenen

Bereken maximale hypotheek en maandlasten

Resultaat maximale hypotheek 2026

Let op: De maximale hypotheek is een indicatie en kan afwijken door persoonlijke omstandigheden of het actuele renteaanbod. De berekening is gebaseerd op de Nibud-normen en de financieringstabellen uit de Tijdelijke regeling hypothecair krediet.

[1] De netto maandlasten zijn een indicatie die is berekend op basis van het voordeel van hypotheekrenteaftrek en de bijtelling van het eigenwoningforfait. Bij fiscale partners gaan we standaard uit van een gelijke verdeling van de betaalde hypotheekrente en het eigenwoningforfait.

Berekening maximale hypotheek 2026

De maximale hypotheek wordt berekend op basis van de maximale woonlasten die je kunt dragen op basis van jouw of jullie inkomen. Deze kan worden verhoogd door factoren zoals het energielabel van de woning, verduurzaming en verruiming voor alleenstaanden. Bekijk hieronder de berekening van de maximale hypotheek en woonlasten.

| Omschrijving | Bedrag |

|---|---|

| Maximale hypotheek o.b.v. max. woonlasten | € 0 |

| Verhoging door energielabel o.b.v. energielabel: C, D | + € 0 |

| Extra bedrag alleenstaanden | + € 0 |

| Maximale hypotheek | = € 0 |

| Verwachte bruto maandlasten o.b.v. max. hypotheek met 4,04% rente | € 0 |

| Omschrijving | Bedrag |

|---|---|

| Totaal bruto jaarinkomen | € 0 |

| Financieringslast | × 18% |

| Max. financieringslast per maand (€ 0 / 12) | = € 0 |

| Vermindering door financiële verplichtingen | − € 0 |

| Maximale woonlasten per maand | = € 0 |

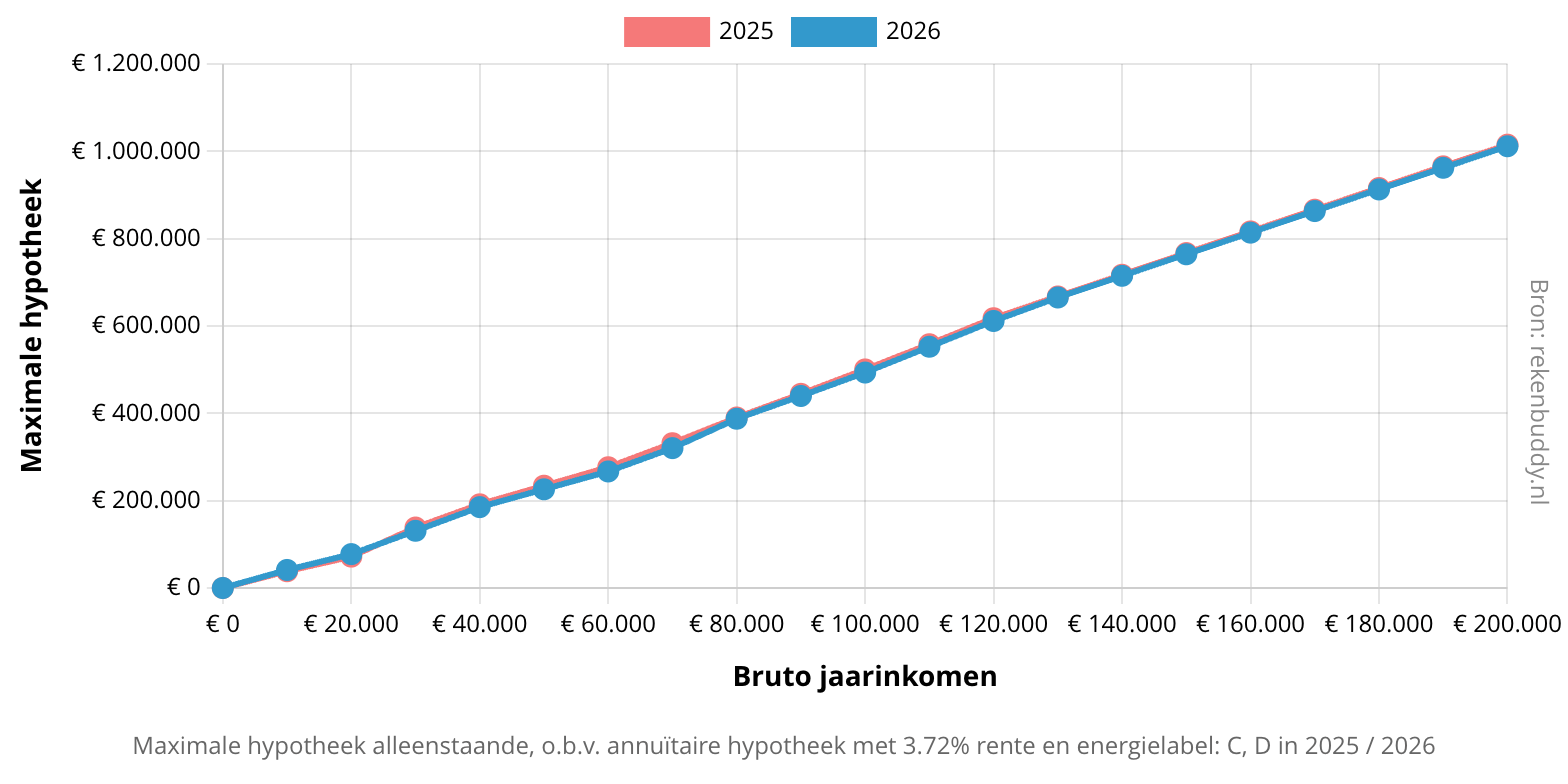

Grafiek maximale hypotheek 2025 / 2026

De grafiek wordt interactief na een berekening. Je kunt dan je eigen grafiek maken en als afbeelding downloaden. Druk op een jaartal om deze te verbergen.

Over de Maximale Hypotheek Calculator

Ontwikkeld door Koen Knol

Ontwikkeld door Koen Knol- Laatst bijgewerkt op

- Beoordeling van 9,4/10 (3 reviews)

- Bronnen: Nibud (Rapport Advies hypotheeknormen 2026), Overheid.nl (Tijdelijke regeling hypothecair krediet)

Disclaimer: De informatie en berekeningen op deze website zijn zorgvuldig samengesteld, maar we kunnen niet uitsluiten dat er fouten in voorkomen. We raden aan de resultaten altijd te controleren en bij twijfel een financieel expert of officiële instanties te raadplegen. RekenBuddy is geen financieel adviseur en kan geen persoonlijk advies geven. Voor advies kun je het beste terecht bij je financieel adviseur, accountant of fiscalist. We accepteren geen aansprakelijkheid voor eventuele gevolgen van het gebruik van de verstrekte informatie of berekeningen.

Alles over maximale hypotheek

Bij het kopen van een huis wil je weten hoeveel je maximaal kunt lenen. Deze maximale hypotheek wordt berekend op basis van jouw inkomen en dat van je partner, de hypotheekrente, en je eventuele schulden, zoals een studieschuld of persoonlijke leningen.

Ook spelen het energielabel van je woning en eventuele verduurzamingsplannen een rol bij het bepalen van de maximale hypotheek. Hieronder leggen we stap voor stap uit hoe deze factoren samen je maximale hypotheek bepalen.

Berekening van de maximale hypotheek en woonlasten

De maximale hypotheek is het bedrag dat je kunt lenen voor een huis, gebaseerd op wat je elke maand kunt betalen aan woonlasten. Dit zijn de maandelijkse kosten voor je hypotheek en andere uitgaven voor je huis. De bank kijkt hoeveel van je inkomen je verantwoord kunt uitgeven aan deze kosten.

De bank gebruikt een financieringslastpercentage om te bepalen wat een veilig bedrag is. Dit percentage hangt af van je inkomen, leeftijd en hypotheekrente. Hoe hoger je inkomen, hoe meer je mag lenen.

Heb je schulden, zoals een studieschuld of een lening? Dat heeft invloed op hoeveel je kunt lenen. Deze verplichtingen verlagen het bedrag dat je kunt besteden aan je hypotheek.

De bank berekent op basis van je maandelijkse uitgaven hoeveel je maximaal kunt lenen voor een hypotheek. Ze houden zich daarbij aan regels, zodat je niet te veel leent en je je woonlasten goed kunt betalen.

Alleenstaand versus samen kopen

Als je samen met je partner een huis koopt, wordt het inkomen van beiden meegerekend voor de berekening van de maximale hypotheek. Dit kan ervoor zorgen dat je samen meer kunt lenen dan wanneer je alleen een hypotheek aanvraagt.

Voor alleenstaanden geldt vaak een verruiming in de hypotheekberekening om de kloof tussen alleenstaanden en koppels te verkleinen.

Extra leencapaciteit alleenstaande

| Jaar | Extra hypotheekbedrag |

|---|---|

| 2026 | € 17.000 |

| 2025 | € 17.000 |

| 2024 | € 16.000 |

De impact van energielabel, verduurzaming, lening en studieschuld op de maximale hypotheek

Energielabel

Huizen met een goed energielabel (zoals A of A++) hebben meestal lagere energiekosten. Banken houden hier rekening mee en laten je soms meer lenen voor energiezuinige woningen. Omdat je minder kwijt bent aan energiekosten, blijft er meer over om aan je hypotheek te besteden.

Verduurzaming

Wil je je huis duurzamer maken, bijvoorbeeld met isolatie of zonnepanelen? Dan kun je vaak extra geld lenen voor deze aanpassingen. Banken bieden speciale leningen voor verduurzaming, omdat energiebesparing ook je maandlasten verlaagt. Dit zorgt ervoor dat je meer kunt lenen.

Leningen en studieschuld

Een lening of studieschuld heeft invloed op hoeveel je kunt lenen voor je hypotheek. Banken rekenen de maandelijkse rente en aflossing van je lening mee bij je woonlasten. Hierdoor blijft er minder over dat je aan je hypotheek kunt besteden.

Bij een studieschuld gebruiken banken een bruteringsfactor om te berekenen hoeveel invloed je schuld heeft op je maximale hypotheek. Deze factor zorgt ervoor dat een studieschuld zwaarder meetelt dan andere leningen, zoals persoonlijke leningen. Dit komt omdat de maandelijkse kosten van je studieschuld langer doorlopen. Hoe hoger de rente en maandlasten van je studieschuld, hoe groter de invloed op het bedrag dat je kunt lenen voor een hypotheek.

Impact studieschuld bij het kopen van een huis

Vanaf 2025 zou een studieschuld zwaarder meewegen bij het kopen van een huis door een beoogde verhoging van de bruteringsfactor. Deze verhoging is echter niet doorgegaan. Een studieschuld telt nog steeds extra mee bij de hypotheekberekening, maar de impact is niet verder vergroot ten opzichte van 2024. In 2026 is de bruteringsfactor gelijk aan 2025.

Veelgestelde Vragen

De maximale hypotheek wordt berekend op basis van je inkomen en financiële situatie. Banken kijken naar je salaris, eventuele schulden, en andere inkomsten. Daarnaast wordt rekening gehouden met toekomstige veranderingen zoals pensioeninkomen.

Door deze factoren te combineren, bepalen banken hoeveel je maandelijks kunt besteden aan hypotheeklasten. Dit helpt om ervoor te zorgen dat je de hypotheek ook in de toekomst kunt blijven betalen.

Bruto maandlasten zijn de totale kosten van je hypotheek per maand, vóór belastingvoordelen zoals hypotheekrenteaftrek. Dit omvat de rente en aflossing van de lening. Dit is het bedrag wat je elke maand betaalt aan je hypotheekverstrekker.

Bij een annuïtaire hypotheek blijven de bruto maandlasten gelijk, terwijl ze bij een lineaire hypotheek dalen naarmate je meer aflost.

Ja, een studieschuld telt vaak zwaarder mee bij de berekening van je maximale hypotheek. Dit komt doordat banken een zogenaamde bruteringsfactor gebruiken voor studieschulden. Deze factor zorgt ervoor dat je maandelijkse aflossingen voor de studieschuld extra zwaar worden meegerekend in je woonlasten.

In vergelijking met andere leningen, zoals persoonlijke leningen, heeft een studieschuld dus meer impact op hoeveel je kunt lenen. Dit komt doordat de aflossing van een studieschuld over een langere periode loopt, wat het risico voor banken vergroot. Hoe hoger je studieschuld, hoe minder je kunt lenen voor je hypotheek.

Meer rekentools hypotheek & wonen

Maandlasten hypotheek berekenen

Lineaire hypotheek berekenen

Voordeel hypotheekrenteaftrek berekenen

Eigenwoningforfait berekenen

Heb je een foutje ontdekt in een berekening, suggesties voor verbeteringen of ideeën voor nieuwe rekentools? Stuur ons een bericht via het onderstaande formulier!